Financial Crashes

Introducción

“El análisis topológico de datos (TDA) hace referencia a la combinación de métodos estadísticos, computacionales y topológicos que permiten encontrar estructuras geométricas en datos”

Motivados por esta definición, hemos decidido implementar estos métodos al análisis de series de tiempo, con la esperanza de encontrar información geométrica de las mismas.

En particular, enfocaremos nuestra atención a unas series de tiempo muy concretas: las de los índices bursátiles, pues son siempre un factor importante a considerar para analizar el desempeño de la economía.

El objetivo que tenemos es encontrar señales de alerta tempranas para posibles colapsos económicos, utilizando TDA en las series de tiempo de los índices bursátiles

Construcción del método

Para aplicar análisis topológico de datos, la base de datos debe ser codificada como un conjunto finito de puntos en un espacio métrico, en este notebook será siempre \(\mathbb{R}^4\) pero sepan que se puede extender para \(\mathbb{R}^k\).

Partiendo de 4 series de tiempo,utilizaremos el método de ventanas deslizantes para convertirlas a un conjunto de nubes de puntos en \(\mathbb{R}^4\).

De series de tiempo a nubes de puntos

El método consiste en considerar, para cada instancia de tiempo, a los 4 puntos de cada serie de tiempo como un solo punto en \(\mathbb{R}^4\). Elegir un tamaño de ventana (en este caso 50) y así seleccionar como nube de puntos asociada a la ventana, los 50 puntos en \(\mathbb{R}^4\) que forman las series de tiempo.

# Estas son las bibliotecas que utilizaremos inicialmente

import numpy as np

from gtda.homology import VietorisRipsPersistence

from gtda.plotting import plot_diagram

from gtda.diagrams import PersistenceLandscape

import matplotlib.pyplot as plt

import pandas as pd

def ts_window(time_series,window_size,starting_point):

'''

función que me da un segmento de una serie de tiempo

input: time_series: 1D array-like, serie de tiempo

window_size: int, tamaño de la ventana

starting_point: int, posición inicial de la ventana

output: Cloud: 1D numpy array of size window_size, toma los valores consecutivos de la serie de tiempo dada

'''

Cloud = np.zeros(window_size)

for i in range (window_size):

Cloud[i]=time_series[starting_point+i]

return Cloud

def PointCloud(ts_1,ts_2,ts_3,ts_4,punto_inicial,tamaño=50):

'''

Función que te da una matriz nube de puntos dadas 4 series de tiempo, un punto inicial de las series y el tamaño de la ventana

input: ts_1,...,ts_4: 1D array-like, series de tiempo del mismo tamaño

punto_inicial: int, posicion inicial a considerar de las series de tiempo

tamaño (optional): int, numero de renglones de la matriz de la nube de puntos

output: point_cloud: 2D numpy array, el renglón k corresponde al array [ts_1[k],ts_2[k],ts_3[k],ts_4[k]]

'''

point_cloud = np.zeros([tamaño,4])

for i in range (tamaño):

vector_ts = np.array([ts_window(ts_1,tamaño,punto_inicial)[i],ts_window(ts_2,tamaño,punto_inicial)[i],ts_window(ts_3,tamaño,punto_inicial)[i],ts_window(ts_4,tamaño,punto_inicial)[i]])

point_cloud[i] = vector_ts

return point_cloud

De nubes de puntos a diagramas de persistencia

Una vez que tenemos la nube de puntos, podemos empezar a aplicar las herramientas topológicas y así obtener la información homológica de la nube de puntos.

El proceso para computar la persistencia homológica asociada a una nube de puntos es, primero, la construcción de un complejo simplicial. Este se construye con respecto a un resolution scaling parameter que conforme vaya cambiando irá propiciando la aparición de algunas características topológicas, mientras que algunas otras desaparecerán. Cada característica topológica corresponde a un valor de nacimiento y muerte y la diferencia entre estos dos valores representa su persistencia. Una característica topológica con un rango de persistencia mayor es más significante que una con un rango menor, ya que estas pueden ser interpretadas como ruido. En realidad, todas las características que emergen de la base de datos son conservadas y se les asigna un peso acorde a su persistencia.

Todo lo antes descrito es algo que en el artículo describen como una filtración, y el output de este proceso es el diagrama de persistencia.

Todo esto se obtiene mediante el siguiente código:

def diagrama_nube(nube_puntos):

'''

Dado una de nube de puntos, obtienes un su diagrama de persistencia de las clases de 1-homologia

input: nube_puntos: 2D numpy array de tamaño (w,d), w es el numero de vectores de la nube de puntos, d es la dimension de los puntos

output: diagrams: 3D numpy array de tamaño (1,k,3), un array donde k es el numero de clases de homología

a cada clase le corresponden 3 valores, su nacimiento, su muerte y su dimension

'''

nube_puntos=(np.reshape(nube_puntos,(1,np.shape(nube_puntos)[0],np.shape(nube_puntos)[1])))

#homology dimensions puede ser cambiado dependiendo de cuantos tipos de homología quieres que se detecten

VR = VietorisRipsPersistence(homology_dimensions=[1])

diagrams = VR.fit_transform(nube_puntos)

return diagrams

De diagramas de persistencia a paisajes de persistencia

La información del diagrama de persistencia es condensada en el paisaje de persistencia, el cual consiste en una secuencia de funciones continuas y lineales definidas a trozos que se basan en las coordenadas de nacimiento-muerte. Los diagramas de persistencia tienen una estructura de espacio métrico mientras que los paisajes de persistencia son encajados en un espacio de Banach, esto permite estudiar sus características estadísticas.

El siguiente código nos permite obtener el paisaje de persistencia de un diagrama de persistencia. (notemos que la máxima muerte la utilizamos solo para acomodar correctamente los valores de la gráfica).

def maxima_muerte(diagrama_persistencia):

'''

función que te da el máximo valor de las muertes del conjunto de clases de homología

input: diagrama_persistencia: 3D numpy array de shape (1,k,3), como el qe regresa la función diagrama_nube

output: resultado: double, el máximo valor de muerte de las clases de homología de un diagrama de persistencia

'''

resultado = np.amax(np.reshape(diagrama_persistencia,(diagrama_persistencia.shape[1],3))[:,1])

return resultado

def paisaje_persistencia_de_diagrama(diagrama_persistencia,n_capas,bins):

'''

función que genera el paisaje de persistencia asociado a un diagrama de persistencia

input: diagrama_persistencia: diagrama de persistencia

n_capas: int, numero de capas a considerar del paisaje de persistencia

output: paisaje_persistencia:

'''

PL=PersistenceLandscape(n_layers=n_capas,n_bins=bins)

paisaje_persistencia=PL.fit_transform(diagrama_persistencia)

return paisaje_persistencia

De paisajes de persistencia a normas L^p

Dados los paisajes de persistencia, podemos encontrar una cuantificación de ellos mediante las normas \(L^P\).\ El siguiente código lo consigue para \(p=1\) y \(p=2\).

Resumen del proceso

Mediante ventanas deslizantes obtenemos nubes de puntos. Después, para cada nube de puntos \(X_{n}\) se les asocia la correspondiente flitración de complejos simpliciales de Vietoris - Rips \(R ( X_{n}, \epsilon) , \epsilon > 0\) y se computa el 1D- diagrama de persistencia \(P_{1} ( X_{n} , \lambda ( X_{n} ))\) y las normas \(L^{1} = \parallel \lambda ( X_{n} ) \parallel_{1}\) y \(L^{2} = \parallel \lambda ( X_{n} ) \parallel_{2}\) .

Si bien el proceso en teoría puede ser infinito, como tenemos una nube de puntos finita y epsilon puede ser acotado por el diámetro (matemático) del conjunto, será siempre posible computar este proceso en tiempo finito y con elevada exactitud.

Esto es, los paisajes de persistencia de un subconjunto de un espacio de Banach \(L^p(\mathbb{N}\times \mathbb{R})\) consisten en sucesiones de funciones \(\lambda=(\lambda_k)_{k\geq 0}\) donde \(\lambda_k:\mathbb{R}\to \mathbb{R}\) para \(k\geq 0\). Este conjunto claramente tiene una estructura de espacio vectorial dada por \((\lambda^1+\lambda^2)_k(x)=\lambda_k^1(x)+\lambda_k^2(x)\), y \((c\cdot \lambda)_k(x)=c\cdot \lambda_k(x)\), para todo \(x\in \mathbb{R}\) y \(k=1,2,..,\) esto se convierte en un espacio de Banach con la norma

\[||\lambda||_p=\left(\sum_{k \in \mathbb{N}} ||\lambda_k||_p^p\right)^{1/p}\quad \text{donde}\quad ||\lambda_i||_p=\left(\int_\mathbb{R}\lambda_i^p(x)dx\right)^{1/p}\]def norma1PL_n(paisaje_persistencia,Maxima_muerte,capa_n):

'''

función para obtener la 1-norma de la n-ésima capa del paisaje de persistencia, la primera capa tiene índice 0

input: paisaje_persistencia: paisaje de persistencia

Maxima_muerte: la máxima muerte del diagrama de persistencia del cual sale el paisaje de persistencia

capa_n: int, la capa del paisaje de persistencia a la que le sacas la norma

output:double, valor del area bajo la curva de la n_cap del diagrama de persistencia

'''

norma=0

L1=np.reshape(paisaje_persistencia[0,capa_n,:],(1,paisaje_persistencia.shape[2]))

u=Maxima_muerte

eje_x=np.zeros(paisaje_persistencia.shape[2])

for i in range (paisaje_persistencia.shape[2]):

eje_x[i]=(u/paisaje_persistencia.shape[2])*i

puntos = np.zeros((paisaje_persistencia.shape[2],2))

puntos[:,0]=eje_x

puntos[:,1]=L1[0]

norma=np.trapz(puntos[:,1], x=puntos[:,0])

return norma

def norma2PL_n(paisaje_persistencia,Maxima_muerte,capa_n):

'''

función para obtener la 2-norma de la n-ésima capa del paisaje de persistencia, la primera capa tiene índice 0.

input: paisaje_persistencia: paisaje de persistencia

Maxima_muerte: la máxima muerte del diagrama de persistencia del cual sale el paisaje de persistencia

capa_n: int, la capa del paisaje de persistencia a la que le sacas la norma

output: norma: double, valor del area bajo la curva de la n_cap elevada al cuadrado del diagrama de persistencia

'''

norma=0

L1=np.reshape(paisaje_persistencia[0,capa_n,:],(1,paisaje_persistencia.shape[2]))

u=Maxima_muerte

eje_x=np.zeros(paisaje_persistencia.shape[2])

for i in range (paisaje_persistencia.shape[2]):

eje_x[i]=(u/paisaje_persistencia.shape[2])*i

puntos = np.zeros((paisaje_persistencia.shape[2],2))

puntos[:,0]=eje_x

puntos[:,1]=L1[0]

puntos[:,1]=np.power(puntos[:,1],2)

norma=np.trapz(puntos[:,1], x=puntos[:,0])

norma=np.sqrt(norma)

return norma

def norma1PL(paisaje_persistencia,Maxima_muerte):

'''

función que suma las 1-normas de todas las capas de un paisaje de persitencia.

input: paisaje_persistencia: paisaje de persistencia

Maxima_muerte: la máxima muerte del diagrama de persistencia del cual sale el paisaje de persistencia

output: norma: double, norma L1 del paisaje de persistencia

'''

norma = 0

profundidad = paisaje_persistencia.shape[1]

for i in range(profundidad):

norma = norma + norma1PL_n(paisaje_persistencia,Maxima_muerte,i)

return norma

def norma2PL(paisaje_persistencia,Maxima_muerte):

'''

función que suma los cuadrados de las 2-normas de todas las capas de un paisaje de persitencia y le saca la raíz.

input: paisaje_persistencia: paisaje de persistencia

Maxima_muerte: la máxima muerte del diagrama de persistencia del cual sale el paisaje de persistencia

output: norma: double, norma L2 del paisaje de persistencia

'''

norma = 0

profundidad = paisaje_persistencia.shape[1]

for i in range(profundidad):

norma = norma + np.square(norma2PL_n(paisaje_persistencia,Maxima_muerte,i))

return np.sqrt(norma)

Por último ponemos una función que utilizaremos para normalizar datos

def normalize(arr, t_min, t_max):

'''

función que normaliza (min-max) un arreglo de numpy

input: arr: 1D array

t_min: double, valor mínimo de la normalización

t_max: double, valor máximo de la normalización

output: norm_arr: array normalizado del t_min, t_max

'''

norm_arr = []

diff = t_max - t_min

diff_arr = max(arr) - min(arr)

for i in arr:

temp = (((i - min(arr))*diff)/diff_arr) + t_min

norm_arr.append(temp)

return norm_arr

Ejemplos

Antes de atacar el problema principal, veamos un ejemplo para asegurarnos de que todo esté funcionando como queremos y un ejemplo para observar la fiabilidad del método al aplicarlo a series de tiempo sintéticas.

Topología de las series de tiempo extraidas del mapa de Henon

El mapa de Henon está dado por un sistema de ecuaciones discreto

\[\begin{align*} & x_{n+1}=1-ax_n^2 +by_n,\\ & y_{n+1}=x_{n+1} \end{align*}\]el cual podemos modificar para que cambien lentamente con respecto del tiempo (análogo a un cambio externo) y podemos añadirle un poco de ruido.

\[\begin{align*} & x_{n+1} = 1 - a_nx_n^2 +by_n+\sigma W_n\sqrt{\Delta t},\\ & y_{n+1}= x_{n+1}+\sigma W_n \sqrt{\Delta t},\\ & a_{n+1} = a_n + \Delta t \end{align*}\]así entonces, podemos generar 4 series de tiempo para el parámetro x del mapa de Henon. Cada serie con un valor distinto del parámetro \(b (0.27,0.28,0.29,0.30)\). Y aplicar los métodos previamente definidos

def henon_attractor(x, y, a, b,i):

'''

Calcula el siguiente paso del mapa de Henon para los argumentos x, y con parámetros a y b

'''

x_next = 1 - a * x ** 2 + b*y + sigma*M[i]*np.sqrt(delta_t)

y_next = x + 0.1*np.sqrt(delta_t)

return x_next, y_next

Inicialicemos el mapa de Henon y obtengamos los primeros 1200 pasos, moviendo el parámetro a en cada paso, desde el 0 hasta 1.4 equitativamente

#Variable aleatoria normal

M = np.random.normal(0, 1, 100000)

steps = 1200

a = 0

delta_t=1/(steps/1.4)

sigma=0.3

X1 = np.zeros(steps + 1)

Y1 = np.zeros(steps + 1)

X2 = np.zeros(steps + 1)

Y2 = np.zeros(steps + 1)

X3 = np.zeros(steps + 1)

Y3 = np.zeros(steps + 1)

X4 = np.zeros(steps + 1)

Y4 = np.zeros(steps + 1)

# starting point

X1[0], Y1[0] = 1.4, 1.4

X2[0], Y2[0] = 1.4, 1.4

X3[0], Y3[0] = 1.4, 1.4

X4[0], Y4[0] = 1.4, 1.4

# Matriz de valores de a

A = np.zeros(steps+1)

for i in range (steps+1):

A[i]=a+i*delta_t

# add points to array

for i in range(steps):

#X1,Y1

x_next, y_next = henon_attractor(X1[i], Y1[i],A[i],0.27,i)

X1[i+1] = x_next

Y1[i+1] = y_next

#X2,Y2

x_next, y_next = henon_attractor(X2[i], Y2[i],A[i],0.28,i)

X2[i+1] = x_next

Y2[i+1] = y_next

#X3,Y3

x_next, y_next = henon_attractor(X3[i], Y3[i],A[i],0.29,i)

X3[i+1] = x_next

Y3[i+1] = y_next

#X4,Y4

x_next, y_next = henon_attractor(X4[i], Y4[i],A[i],0.3,i)

X4[i+1] = x_next

Y4[i+1] = y_next

Las gráficas

plt.rcParams["figure.figsize"] = (15,5)

plt.plot(A, X1, '*', color='black', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('x-Serie de tiempo del mapa de Henon modificado con b=0.27')

plt.show()

plt.close()

plt.plot(A, X2, '*', color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.rcParams["figure.figsize"] = (15,5)

plt.title('x-Serie de tiempo del mapa de Henon modificado con b=0.28')

plt.show()

plt.close()

plt.plot(A, X3, '*', color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.rcParams["figure.figsize"] = (15,5)

plt.title('x-Serie de tiempo del mapa de Henon modificado con b=0.29')

plt.show()

plt.close()

plt.plot(A, X4, '*', color='orange', alpha = 0.8, markersize=1, linestyle='solid')

plt.rcParams["figure.figsize"] = (15,5)

plt.title('x-Serie de tiempo del mapa de Henon modificado con b=0.30')

plt.show()

plt.close()

Obtención de la información topológica

Henon1=X1

Henon2=X2

Henon3=X3

Henon4=X4

window_sz = 50

dimension = 4

numero_pasos = Henon1.size - window_sz + 1

#obtener una serie de tiempo de las 1-normas de las ventanas de la serie de tiempo definida por el mapa de Henon

normas1_Henon=[]

normas2_Henon=[]

for i in range (numero_pasos):

if (i%50==0):

print(str(i)+ " de " + str(numero_pasos))

nube_puntos_ventana = PointCloud(Henon1,Henon2,Henon3,Henon4,i,window_sz)

diagrama_ventana = diagrama_nube(nube_puntos_ventana)

maxima_muerte_ventana = maxima_muerte(diagrama_ventana)

paisaje_ventana = paisaje_persistencia_de_diagrama(diagrama_ventana,10,500)

norma1_ventana = norma1PL(paisaje_ventana,maxima_muerte_ventana)

norma2_ventana = norma2PL(paisaje_ventana,maxima_muerte_ventana)

normas1_Henon.append(norma1_ventana)

normas2_Henon.append(norma2_ventana)

normas1_Henon = np.array(normas1_Henon)

normas2_Henon = np.array(normas2_Henon)

0 de 1152

50 de 1152

100 de 1152

150 de 1152

200 de 1152

250 de 1152

300 de 1152

350 de 1152

400 de 1152

450 de 1152

500 de 1152

550 de 1152

600 de 1152

650 de 1152

700 de 1152

750 de 1152

800 de 1152

850 de 1152

900 de 1152

950 de 1152

1000 de 1152

1050 de 1152

1100 de 1152

1150 de 1152

Procedamos a la normalización de los datos.

Se normaliza con respecto del mín-max.

normas1_Henon_normal2 = normalize(normas1_Henon,0,1)

normas2_Henon_normal2 = normalize(normas2_Henon,0,1)

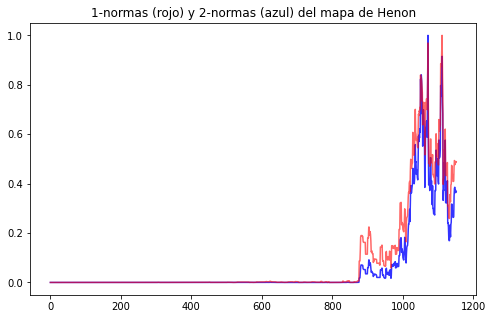

Gráfica de la serie de tiempo de las normas de las ventanas de las x-series de tiempo del mapa de Henon

plt.rcParams["figure.figsize"] = (8,5)

plt.plot(normas1_Henon_normal2, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.plot(normas2_Henon_normal2, color='red', alpha = 0.6, markersize=1, linestyle='solid')

plt.title('1-normas (rojo) y 2-normas (azul) del mapa de Henon')

plt.show()

plt.close()

Como podemos observar, cuando estamos en el aproximadamente en el paso 900 (es decir a=1 aprox), las normas empiezan a tener aumento, prediciendo así que el mapa de Henon está por volverse caótico.

Topología de las series de tiempo de los índices bursátiles

Ahora sí, enfrentémonos al problema por el cual venimos. Encontrar señales de peligro tempranas para los colapsos financieros

Obtención de los datos.

import yfinance as yf

dataSP500=yf.download('^GSPC', start='1992-12-23', end='2016-12-08')

dataDJIA=yf.download('^DJI', start='1992-12-23', end='2016-12-08')

dataNASDAQ=yf.download('^IXIC', start='1992-12-23', end='2016-12-08')

dataRussell2000=yf.download('^RUT', start='1992-12-23', end='2016-12-08')

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

Limpieza de los datos.

No consideraremos las series de tiempo por sí solas, sino que utilizaremos la popular sistema de análisis financiero, el log-return

dataSP500close = dataSP500["Close"]

logreturnSP500 = np.log(dataSP500close.pct_change()+1)

logreturnSP500 = logreturnSP500.to_numpy()

logreturnSP500[0]=logreturnSP500[1]

dataDJIAclose = dataDJIA["Close"]

logreturnDJIA = np.log(dataDJIAclose.pct_change()+1)

logreturnDJIA = logreturnDJIA.to_numpy()

logreturnDJIA[0]=logreturnDJIA[1]

dataNASDAQclose = dataNASDAQ["Close"]

logreturnNASDAQ = np.log(dataNASDAQclose.pct_change()+1)

logreturnNASDAQ = logreturnNASDAQ.to_numpy()

logreturnNASDAQ[0]=logreturnNASDAQ[1]

dataRussell2000close = dataRussell2000["Close"]

logreturnRussell2000 = np.log(dataRussell2000close.pct_change()+1)

logreturnRussell2000 = logreturnRussell2000.to_numpy()

logreturnRussell2000[0]=logreturnRussell2000[1]

Normalización de los datos del precio del NASDAQ.

Esto es para poder comparar en el mismo gráfico las normas que obtendremos y el precio de uno de los índices

n2000=dataNASDAQ.drop(axis=1,labels=["Open","High","Low","Adj Close","Volume"]).loc["1996-01-26":"2000-12-11"]

n2000np=n2000["Close"].to_numpy()

n2000np=np.reshape(n2000np,n2000np.shape[0])

n2000np=np.array(normalize(n2000np,0,1))

n2000.insert(1,"Precio",n2000np,allow_duplicates=False)

n2000=n2000.drop('Close', axis=1)

n2008=dataNASDAQ.drop(axis=1,labels=["Open","High","Low","Adj Close","Volume"]).loc["2004-06-29":"2008-12-17"]

n2008np=n2008["Close"].to_numpy()

n2008np=np.reshape(n2008np,n2008np.shape[0])

n2008np=np.array(normalize(n2008np,0,1))

n2008.insert(1,"Precio",n2008np,allow_duplicates=False)

n2008=n2008.drop('Close', axis=1)

Mismo proceso de la topología del mapa de Henon

Series de tiempo \rightarrow Nubes de puntos \rightarrow Diagramas de Persistencia \rightarrow Paisajes de Persistencia \rightarrow Normas L^p

ts1=logreturnSP500

ts2=logreturnDJIA

ts3=logreturnNASDAQ

ts4=logreturnRussell2000

window_szF = 50

numero_pasosF = ts1.size - window_szF + 1

normas1_Stocks=[]

normas2_Stocks=[]

for j in range (numero_pasosF):

if (j%200==0):

print(str(j)+ " de " + str(numero_pasosF))

nube_puntos_ventanaF = PointCloud(ts1,ts2,ts3,ts4,j,window_szF)

diagrama_ventanaF = diagrama_nube(nube_puntos_ventanaF)

maxima_muerte_ventanaF = maxima_muerte(diagrama_ventanaF)

paisaje_ventanaF = paisaje_persistencia_de_diagrama(diagrama_ventanaF,10,500)

norma1_ventanaF = norma1PL(paisaje_ventanaF,maxima_muerte_ventanaF)

normas1_Stocks.append(norma1_ventanaF)

normas1_Stocks = np.array(normas1_Stocks)

0 de 5986

200 de 5986

400 de 5986

600 de 5986

800 de 5986

1000 de 5986

1200 de 5986

1400 de 5986

1600 de 5986

1800 de 5986

2000 de 5986

2200 de 5986

2400 de 5986

2600 de 5986

2800 de 5986

3000 de 5986

3200 de 5986

3400 de 5986

3600 de 5986

3800 de 5986

4000 de 5986

4200 de 5986

4400 de 5986

4600 de 5986

4800 de 5986

5000 de 5986

5200 de 5986

5400 de 5986

5600 de 5986

5800 de 5986

Normalización de los datos (con respecto del mín-max).

normas1_Stocks_normal2 = normalize(normas1_Stocks,0,1)

Agregamos el formato a los datos.

dfnormas=pd.DataFrame(normas1_Stocks_normal2,columns=["norma"])

new_index = dataSP500.iloc[0:numero_pasosF].index

dfnormas["Date"]=new_index

dfnormas=dfnormas.set_index("Date")

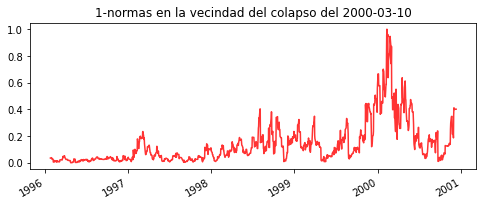

Regresamos mil registros antes de la cercanía del colapso

df2000=dfnormas.loc["1996-01-26":"2000-12-11"]

df2008=dfnormas.loc["2004-06-29":"2008-12-17"]

Normalización

df2000np=df2000["norma"].to_numpy()

df2000np=np.reshape(df2000np,df2000np.shape[0])

df2000np=np.array(normalize(df2000np,0,1))

df2000.insert(1,"normal",df2000np,allow_duplicates=False)

df2000=df2000.drop('norma', axis=1)

df2008np=df2008["norma"].to_numpy()

df2008np=np.reshape(df2008np,df2008np.shape[0])

df2008np=np.array(normalize(df2008np,0,1))

df2008.insert(1,"normal",df2008np,allow_duplicates=False)

df2008=df2008.drop('norma', axis=1)

Gráficas.

plt.rcParams["figure.figsize"] = (8,3)

plt.plot(df2000, color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('1-normas en la vecindad del colapso del 2000-03-10')

plt.gcf().autofmt_xdate()

plt.show()

plt.close()

plt.rcParams["figure.figsize"] = (8,3)

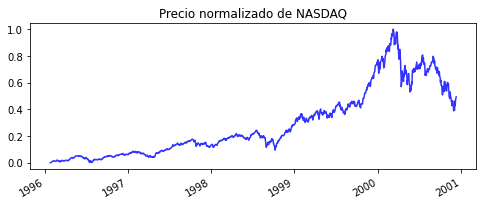

plt.plot(n2000, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('Precio normalizado de NASDAQ')

plt.gcf().autofmt_xdate()

plt.savefig('1-normas-2008.png', dpi=300)

plt.show()

plt.close()

plt.rcParams["figure.figsize"] = (8,3)

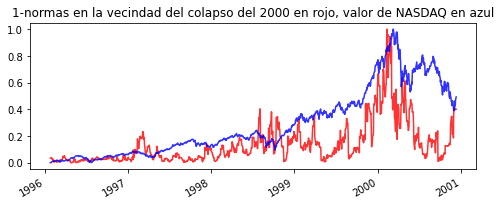

plt.plot(df2000, color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.plot(n2000, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('1-normas en la vecindad del colapso del 2000 en rojo, valor de NASDAQ en azul')

plt.gcf().autofmt_xdate()

plt.show()

plt.close()

plt.rcParams["figure.figsize"] = (8,3)

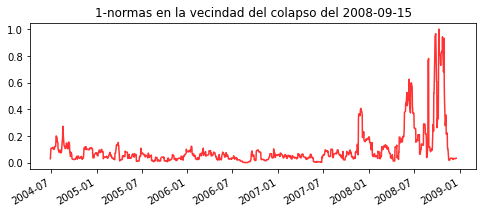

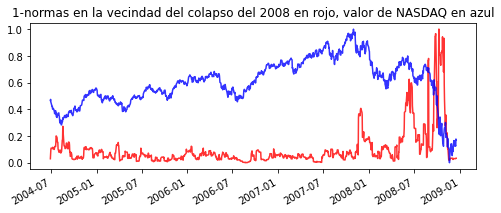

plt.plot(df2008, color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('1-normas en la vecindad del colapso del 2008-09-15')

plt.gcf().autofmt_xdate()

plt.show()

plt.close()

plt.rcParams["figure.figsize"] = (8,3)

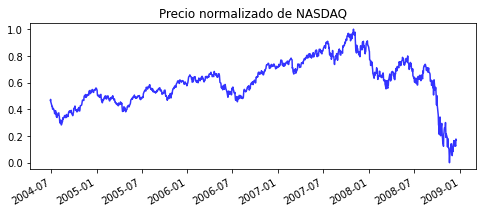

plt.plot(n2008, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('Precio normalizado de NASDAQ')

plt.gcf().autofmt_xdate()

plt.show()

plt.close()

plt.rcParams["figure.figsize"] = (8,3)

plt.plot(df2008, color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.plot(n2008, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.title('1-normas en la vecindad del colapso del 2008 en rojo, valor de NASDAQ en azul')

plt.gcf().autofmt_xdate()

plt.show()

plt.close()

Como podemos observar, después de que se presentan crecimientos pronunciados de las normas LP (en esta caso P=1) hay una considerable caída de los índices, indicador claro de un colapso económico

Ejemplo extra: Criptomonedas

Para este ejemplo nos basaremos en las criptomoedas más comerciales de los últimos tiempos:

- BTC \leftarrow Bitcoin

- ETH \leftarrow Etherium

- XRP \leftarrow Ripple

- ADA \leftarrow Cardano

Lectura de datos.

dataBTC = pd.read_csv('Proyecto practico/dataBTC.csv', index_col='Date')

dataETH = pd.read_csv('Proyecto practico/dataETH.csv', index_col='Date')

dataXRP = pd.read_csv('Proyecto practico/dataXRP.csv', index_col='Date')

dataADA = pd.read_csv('Proyecto practico/dataADA.csv', index_col='Date')

Normalización del precio del Bitcoin.

btcN=dataBTC.drop(axis=1,labels=["Open","High","Low","Volume"])

btcNnp=btcN["close"].to_numpy()

btcNnp=np.reshape(btcNnp,btcNnp.shape[0])

btcNnp=np.array(normalize(btcNnp,0,1))

btcN.insert(1,"Precio",btcNnp,allow_duplicates=False)

btcN=btcN.drop('close', axis=1)

btcN.index = pd.to_datetime(btcN.index)

Limpieza de datos.

dataBTCclose = dataBTC["close"]

dataBTCclose.index = pd.to_datetime(dataBTCclose.index)

logreturnBTC = np.log(dataBTCclose.pct_change()+1)

logreturnBTC = logreturnBTC.to_numpy()

logreturnBTC[0]=logreturnBTC[1]

dataETHclose = dataETH["close"]

logreturnETH = np.log(dataETHclose.pct_change()+1)

logreturnETH = logreturnETH.to_numpy()

logreturnETH[0]=logreturnETH[1]

dataXRPclose = dataXRP["close"]

logreturnXRP = np.log(dataXRPclose.pct_change()+1)

logreturnXRP = logreturnXRP.to_numpy()

logreturnXRP[0]=logreturnXRP[1]

dataADAclose = dataADA["close"]

logreturnADA = np.log(dataADAclose.pct_change()+1)

logreturnADA = logreturnADA.to_numpy()

logreturnADA[0]=logreturnADA[1]

Cálculo topológico (análogo a los anteriores)

cts1=logreturnBTC

cts2=logreturnETH

cts3=logreturnXRP

cts4=logreturnADA

window_szF = 50

numero_pasosc = cts1.size - window_szF + 1

normas1_cStocks=[]

normas2_cStocks=[]

for j in range (numero_pasosc):

if (j%100==0):

print(str(j)+ " de " + str(numero_pasosc))

nube_puntos_ventanaF = PointCloud(cts1,cts2,cts3,cts4,j,window_szF)

diagrama_ventanaF = diagrama_nube(nube_puntos_ventanaF)

maxima_muerte_ventanaF = maxima_muerte(diagrama_ventanaF)

paisaje_ventanaF = paisaje_persistencia_de_diagrama(diagrama_ventanaF,10,500)

norma1_ventanaF = norma1PL(paisaje_ventanaF,maxima_muerte_ventanaF)

norma2_ventanaF = norma2PL(paisaje_ventanaF,maxima_muerte_ventanaF)

normas1_cStocks.append(norma1_ventanaF)

normas2_cStocks.append(norma2_ventanaF)

normas1_cStocks = np.array(normas1_cStocks)

normas2_cStocks = np.array(normas2_cStocks)

#normalizo los datos

normas1_cStocks_normal2 = normalize(normas1_cStocks,0,1)

normas2_cStocks_normal2 = normalize(normas2_cStocks,0,1)

0 de 1151

100 de 1151

200 de 1151

300 de 1151

400 de 1151

500 de 1151

600 de 1151

700 de 1151

800 de 1151

900 de 1151

1000 de 1151

1100 de 1151

Añadimos formato

dfcnormas=pd.DataFrame(normas2_cStocks_normal2,columns=["norma"])

cnew_index = dataBTC.iloc[0:numero_pasosc].index

dfcnormas["Date"]=cnew_index

dfcnormas=dfcnormas.set_index("Date")

dfcnormas.index = pd.to_datetime(dfcnormas.index)

Gráficas

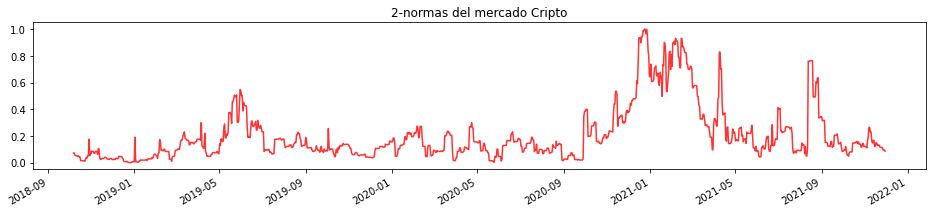

plt.rcParams["figure.figsize"] = (16,3)

plt.plot(dfcnormas, color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.gcf().autofmt_xdate()

plt.title('2-normas del mercado Cripto')

plt.show()

plt.close()

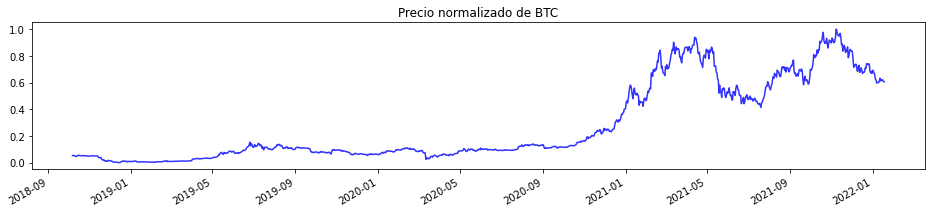

plt.rcParams["figure.figsize"] = (16,3)

plt.plot(btcN, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.gcf().autofmt_xdate()

plt.title('Precio normalizado de BTC')

plt.show()

plt.close()

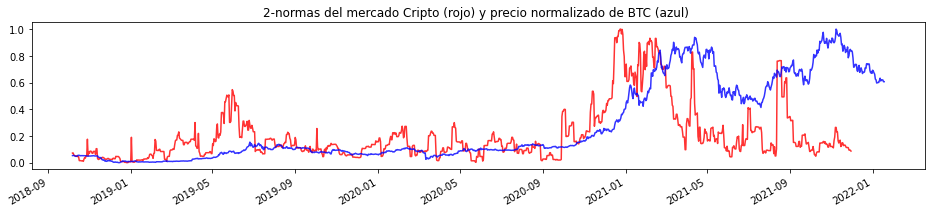

plt.rcParams["figure.figsize"] = (16,3)

plt.plot(dfcnormas, color='red', alpha = 0.8, markersize=1, linestyle='solid')

plt.plot(btcN, color='blue', alpha = 0.8, markersize=1, linestyle='solid')

plt.gcf().autofmt_xdate()

plt.title('2-normas del mercado Cripto (rojo) y precio normalizado de BTC (azul) ')

plt.show()

plt.close()

Podemos Observar que incluso en mercados tan volátiles como el de las criptomonedas, los resultados son los mismos.